El ejemplo tiene que ver con la necesidad de regeneración democrática de la derecha, post anteriores. El caso concreto que expongo es uno de los aspectos de Bankia, que como pueden imaginar se está produciendo en otras cajas y bancos –y otras grandes empresas-.

El ejemplo está tomado del blog de 'FEDEA, Nada es Gratis', y su autor es Tano Santos –si usted quiere saber sobre la crisis bancaria debería leerle-, me limito a transcribir unos cuantos párrafos del artículo, de la excelente serie, en donde explica clarito como en los últimos meses con Gobierno Central del PP, gobiernos autonómicos del PP, gestores de Bankia del PP, leyes aprobadas por el Parlamento del PP, … como en esas condiciones, se convierte una deuda privada en pública.

Por descontado el blog no es nada sospechoso de antiPP, y ponerlo ahora tampoco significa que en otras etapas no se hicieran cosas parecidas, lo que pretendo resaltar hoy es que políticos del PP solo saben gritar ‘yo no he sido’, y culpar a otros de sus responsabilidades; sus voceros de los medios de prensa tiran balones fuera y hacen mucho ruido para acusar a todos, ahora a los indignados del 15-M de montones de cosas, pero nunca tienen la entereza moral de denunciar corrupción y robos provocados por los suyos…

Nadie del PP se responsabiliza de la pérdida de confianza de la inversión extranjera, que lleva la prima de riesgo a máximos y culpan a Grecia, al Bco España, a socialistas, o 15-M, siempre los otros, cuando es la visión de los problemas financieros españoles lo que nos está hundiendo, porque lo que habíamos empezado con poca deuda pública, crecerá enormemente, porque todos piensan que la deuda bancaria actual la asumirá el Estado.

Los bancos españoles, todavía – 2: Balances privados, balances públicos (edición aumentada) by TANO SANTOS on 29/03/2012

España tiene dos problemas, uno de crecimiento y otro de apalancamiento; el apalancamiento es privado, en bancos y familias, pero también, y de forma creciente, es un problema de apalancamiento público. El apalancamiento puede ser problemático porque la falta de liquidez en el mercado impide la refinanciación de la deuda o porque se traduce en insolvencia si los activos que soportan la deuda valen menos de lo que se esperaba. En nuestro país se ha insistido que el problema era uno de falta de liquidez y no de solvencia (¿eran solventes Cajasur, CCM, CAM, …?) y que lo único que había era un problema de refinanciación asociado a una volatilidad transitoria en el mercado mayorista. Liquidez y solvencia están íntimamente relacionadas; son como hermanas que van siempre de la mano y el distinguirlas es siempre difícil. Si hay un problema de solvencia privado, como muchos sospechan que es nuestro caso, éste sólo se puede aliviar de tres formas: mediante un proceso de quitas, mediante una inflación que reduzca el valor real de la deuda (y esto ayuda menos de lo que la gente cree) o mediante trasferencias de una tercera parte, generalmente el sector público.

Todo hubiera sido muy distinto si se hubiese permitido dejar caer unas cuantas entidades desde un principio.

Bankia y el Real Decreto Ley-20/2011 de 30 de Diciembre

El gobierno actual se estrenó con el Real Decreto Ley 20/2011 que entre otras muchas cosas establecía un nuevo programa de avales de 100,000 millones de euros. Las diferencias con el anterior programa no son muchas. El nuevo programa no puede sorprender a nadie: La capacidad del programa anterior, prorrogado varias veces, se agota. Además hay muchos vencimientos en el 2012 y dadas las continuadas dificultades que tienen nuestras entidades para acceder a los mercados mayoristas, el fin del programa complicaría más la situación para los bancos. Como ejemplo de las emisiones hechas el Gráfico 8 muestra las emisiones realizadas por Caja Madrid/ Bankia/BFA y el Gráfico 9 por Bancaja. Caja Madrid y Bancaja, recuérdese son las dos entidades principales que forman Bankia/BFA. El total de las emisiones realizadas por ambas entidades ascienden a unos 31 millardos de euros (31.406,95, para ser exactos) aunque algunas de esas emisiones ya han vencido (un par de emisiones de Caja Madrid con un nominal de 2000+358,10 millones de euros y tres de Bancaja por un monto de 100+200+75)

Gráfico 8: Caja Madrid/Bankia/BFA: Nominal de las emisiones avaladas por el estado. En millones de euros. Fuente: Dirección General del Tesoro

Es interesante seguir aquí un ejemplo concreto para entender lo que supone el decreto en el contexto de la subasta de liquidez del BCE y cómo todo esto hace que poco a poco el riesgo en el sector privado se transfiera al sector público.

Bankia/BFA ha sido la primera entidad en emitir deuda con avales del estado, de hecho dos y representan un salto en la magnitud de las emisiones con aval del estado (Tabla 3).

Tabla 3: BFA: Emisiones avaladas con cargo al estado durante 2012 (a 20 de Marzo de 2012.) Fuente: Dirección General del Tesoro

…

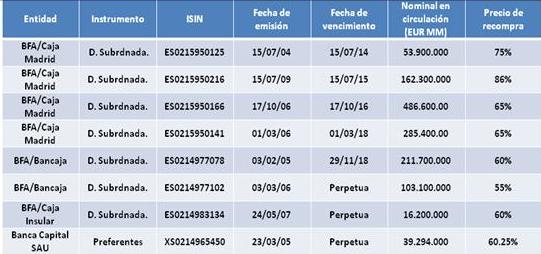

Pero los fondos son fungibles. Hay otra posibilidad que deja claro como todo este galimatías resulta en una mayor transferencia del riesgo del sector privado al público. Hace unos días, el 21 de marzo, Bankia registró con la CNMV un Hecho Relevante por el que anunciaba una oferta para comprar deuda todavía en circulación (la oferta tenía un periodo que expiraba a las 13:00 horas del 28 de marzo de 2012). Los activos que Bankia está dispuesta a recomprar, así como algunos datos relevantes, están recogidos en la Tabla 4:

Tabla 4: Lanzamiento de Oferta de Recompra de deuda. Fuente: Bankia, Hecho Relevante

Nótese por tanto que Bankia emite deuda, consigue un aval del estado que coloca a su vez como aval en el BCE y con la financiación obtenida recompra deuda emitida y que está todavía en manos privadas, sustituyendo un pasivo por otro. En caso de intervención y quitas el pasivo anterior permitía trasladar parte de las pérdidas al sector privado, a los tenedores de la deuda; ahora esa misma intervención y quita traslada la perdida al contribuyente.

Sea como fuera la cosa lo que ocurre poco a poco es que lo que era un pasivo estrictamente privado se convierte en uno público. Y en esto consiste la socialización de las pérdidas: Balances privados y públicos se enlazan de una forma que es difícil deshacer y es esto lo que todavía preocupa a muchos de los inversores extranjeros. Esta socialización se produce de forma efectiva cuando la entidad privada entra en quiebra pero el precio lo paga el estado ya, hoy mismo, en forma de mayores tipos de interés, crisis de liquidez continuas que pueden llevar a la tan temida intervención de nuestro país.

Ahora nos enteramos algunos que todas las Cajas con problemas, eran PRIVADAS.

ResponderEliminar¿No eran Banca pública?

¿Entonces que pretendéis insinuar?

Desde luego hay mucho liante suelto, que solo le gusta embrollar las cosas y engañar al personal.

Enteraros bien antes de hablar por hablar.

Las Cajas con problemas se refiere usted a las que dieron y repartieron dinero a mansalva a los amiguetes,por ejemplo inviertiendo en sociedades inmobiliarias como las de Madrid a proyectos fracasados, a sueldos enormes y delictivos, a que cargaron sus carteras de riesgos enormes concentrados en el sector inmobiliario, algunos hasta por encima de un 80% en carteras de ptmos inmobiliarios, como Bancaja, tutelada por el PP valenciano desde hace mas de 3 lustros.

ResponderEliminarEntiendo que el tema le rebase, pero documéntese un poco.

Usted no recuerda que Bankia salió a Bolsa hace meses,yo diría que eso es privatizarlo, es que no lee ningún periódico nunca.

Verá usted las deudas privadas que aquí se dicen pagaron, eran inversores privados que metieron dinero en Bankia.

Usted no ha oido hablar de las preferentes que es dinero particular recaudado por estas entidades, préstamos privados en definitiva.

No no eran banca pública en el último período. De hecho las deudas que paga con el enjuague que denuncio en el post, se pagan a bolsillos privados, deudas que paga a privados pero con aval público utilizado para pedir préstamos al BCE y que al quebrar asume el Estado, nosotros, usted y yo. Alguien corrió mucho para pagar deuda privada, haciendo este cruce de pasta sabiendo que ya estaba descubierto y pronto se sabría.

Si BFA-Bankia era pública, que hace el Gobierno Rajoy nacionalizándola.

Me va a perdonar pero está usted muy despistado y anticuado. Y lo digo con total humildad, no me malinterprete, entiendo que el tema es complejo. Desde luego nada que ver con buenos y malos.

Si quiere enterarse de que ha pasado en este país, compre mi libro 'En mi barrio. Alcorcón' y vea escritos del 2009 sobre la crisis, o descarguese gratis ?la deuda es mas que deuda', o lea algo distinto a lo que acostumbre a leer porque no le está informando de nada.

PD, Supongo sabrá que la mayor inmobiliaria de España es Bankia, producto de su mala gestión diría yo.

Diría yo y los inversores extranjeros y las autoridades internacionales y hasta el Gobierno de Rajoy que pegó la patada a Rato.